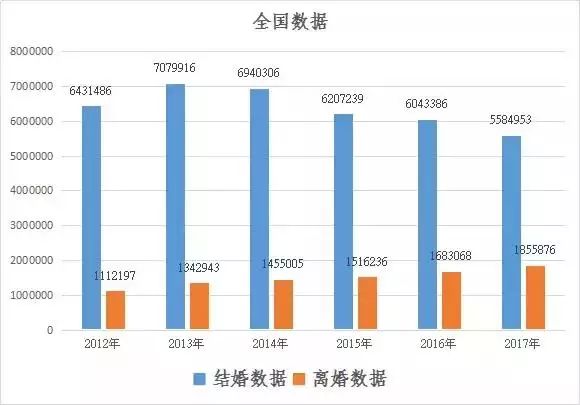

今年上半年全国新婚了558余万对夫妇,同时有185多万对离婚:

![]()

2012-2017全国上半年婚姻人口数据趋势(对)

离婚率最高的竟是北、上、深、广:

![]()

关于离婚的主要原因,购房需要、不良嗜好、婆媳不睦、性格不合、家庭暴力都没有“傲居榜首”,排名第一的却是出轨!

而且更让职称酱没想到的是:全职妈妈和IT男出轨率最高!

![]()

调查显示,在中国,出轨的女性中,全职妈妈占据的比例最高,理由是:为了寻求激情……而IT男,则是男性出轨率最高的,出轨率占比10.6%……

面对这样的数据,职称酱惊讶之余,也不禁疑问:现实面前,我们还能相信爱情吗?

(但也有点小确幸,怎么说呢,想职称酱这样有点财务经验、懂点文笔、又懂点新媒体的小女人,虽然至今还是单身,但一个人过的也挺好的。相信有很多妹子有同感!)

职称酱又想到:像咱们财务、会计界的菇凉们,个个贤惠能干,工作理财顾家三不误,对另一半又忠诚有加,可谓伴侣最佳人选!这样的优质女生,多的是男生追!

爱情这件事,还是要相信的!

比如:

有位做了多年会计的男士,从追同行的姑娘,到步入婚姻、家庭的殿堂,他都总结了相关会计分录:

1、一天,悄悄喜欢上一个财务MM,但她对自己都不正视一眼,于是采用搭讪、献媚等手段予以接近。此时作如下分录:

借:长期债权投资

贷:甜言蜜语、鲜花等有关科目

2、MM答应跟自己保持朋友般的联系,作如下分录:

借:管理费用

贷:相关科目

3、一天,在大街上多看了其他MM一眼,产生小的摩擦,后升级,准备与自己断交,此时作如下分录:

借:投资收益——计提长期投资减值准备

贷:长期投资减值准备

同时在备查薄里记录未确认的减值准备。

4、慌了手脚,赶快采用一切手段挽回以前的关系。此时作如下分录:

借:长期债权投资

长期投资减值准备(在原计提范围内冲回)

贷:有关科目

投资收益——计提长期投资减值准备

5、MM终于明确了和自己的恋爱关系,同时做保留声明。此时作如下分录:

借:长期股权投资

投资收益——股权投资差额摊销

股权投资差额

贷:股权投资差额长期债权投资

6、恋爱8年后,MM同意结束考察期,答应嫁给自己。

借:固定资产

贷:长期股权投资——股权投资差额

7、有情人终成眷属

借:管理费用

贷:累计折旧

8、妻子怀疑自己有外遇,顿时朝鲜危机爆发。

借:营业外支出——计提的固定资产减值准备

贷:固定资产减值准备

9、后经过自己的解释和为之所做的一切努力,终于冰释前嫌。

借:长期待摊费用——固定资产改良支出

贷:相关科目

10、咱们老百姓,今儿个真高兴,要做爸爸了。

借:工程物资

贷:主营业务收入

11、踏上了为人父母的艰辛历程,痛苦并快乐着。

借:在建工程

贷:工程物资等相关科目

12、有一天,他(她)牵着女(男)朋友的手告诉我:爸爸,我要结婚了!

借:固定资产

固定资产清理

贷:在建工程固定资产

借:营业外支出

贷:固定资产清理

13、给孩子买了房子操办了婚事,又重新回到了两人世界。

借:管理费用

贷:累计折旧

14、直到有一天,我们慢慢地变老,老得哪儿也去不了。

借:累计折旧

贷:固定资产

走过了一生后,才知道:

缘份是会计原则;爱情是无形资产;

爱人是应付账款;想他是日记簿;

吵架是坏账账簿;错爱是高估净利;

分手是结账分录;寂寞是累计折旧;

误会是错误分录;解释是更正分录;

复合是回转分录;眼泪是业主权益;

人情是流动资产;回忆是损益汇总;

暗恋是收不回的呆账。

子女是投资收益(或投资损失)。

暗恋类似于商誉,只有到了某一时刻才显 出价值。

结婚就像固定资产,爱情的长短就像折旧方式,

长的叫平均年限法,短的 叫加速折旧。

贪图物质的是工作量法,离婚的是提前报废。

与自己爱的人结合是应付账款,

与爱自己的人结合是应收账款,中途变心是坏账。

追求不到的心痛是坏账损失,脚踩两只船是坏账准备。

永不分离是依据持续经营假设;

二人组合是依据会计主体假设;

婚前婚后是依据会计分期假设;

金钱第一是依据货币计量假设;

自己偶尔外遇是依据重要性原则;

担心爱人外遇是依据谨慎性原则;

禁止对方吸烟是依据相关性原则;

工资收入上缴是依据及时性原则;

支出详细考查是依据明晰性原则;

结婚前后受骂是依据一贯性原则;

管制伴随自由是依据配比性原则;

车房必须购置是依据可比性原则;

近财色远感情是依据客观性原则;

兑现以往承诺是依据历史成本原则;

承诺不予兑现是依据实质重于形式原则;

对方生日没有礼物后来双倍受罚是依据权责发生制;

化妆品支出与油盐支出分列是依据划分资本性支出和收益性支出原则。